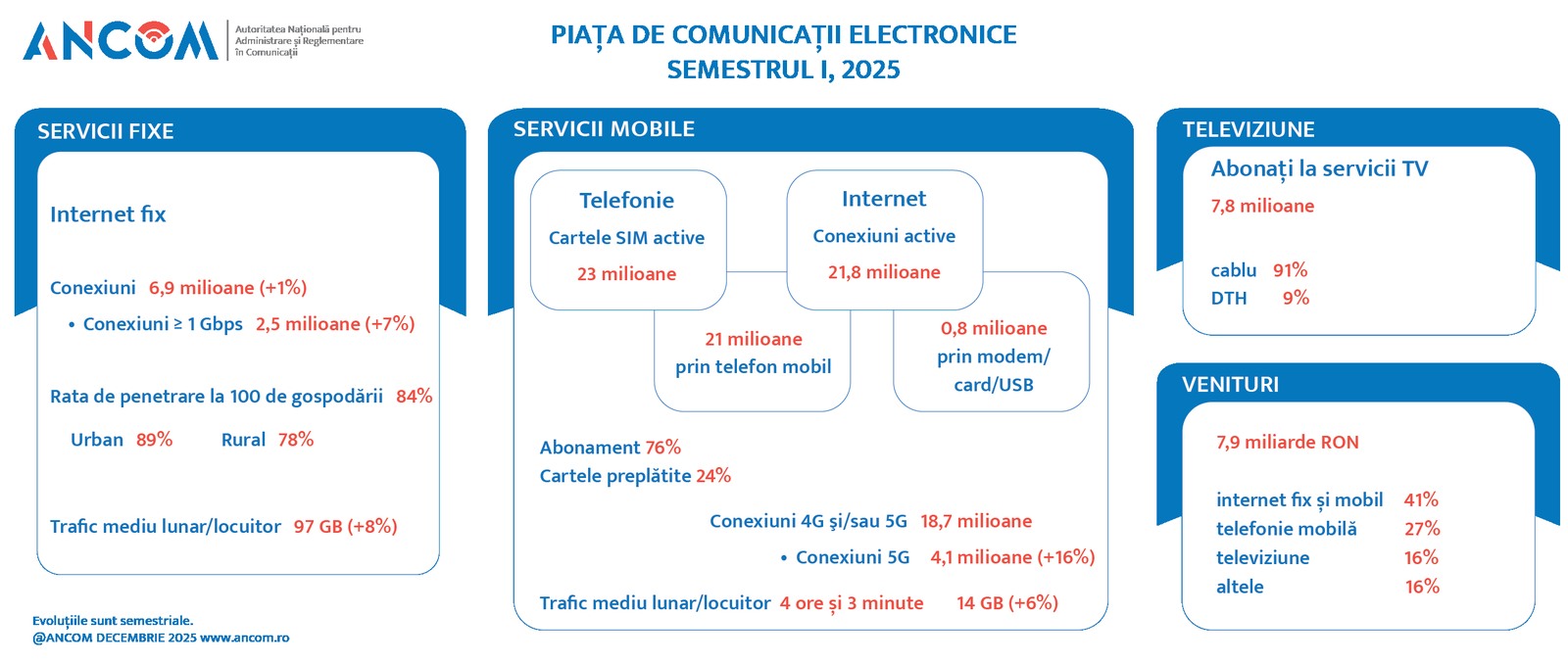

Piața serviciilor de televiziune rămâne, la începutul lui 2025, unul dintre cele mai stabile segmente din telecom, chiar dacă este, paradoxal, și cel mai matur. Numărul total de abonați la servicii de retransmisie TV se menține la peste 7,8 milioane, o valoare care spune multe despre cât de prezent este televizorul în viața de zi cu zi a românilor. Dacă intrăm însă în detalii, lucrurile devin mult mai interesante, pentru că stabilitatea totalului ascunde mutări clare în interiorul pieței și diferențe mari între operatori, potrivit unui comunicat remis de ANCOM către HD Satelit.

|

| Infografic - Sursa Comunicat ANCOM |

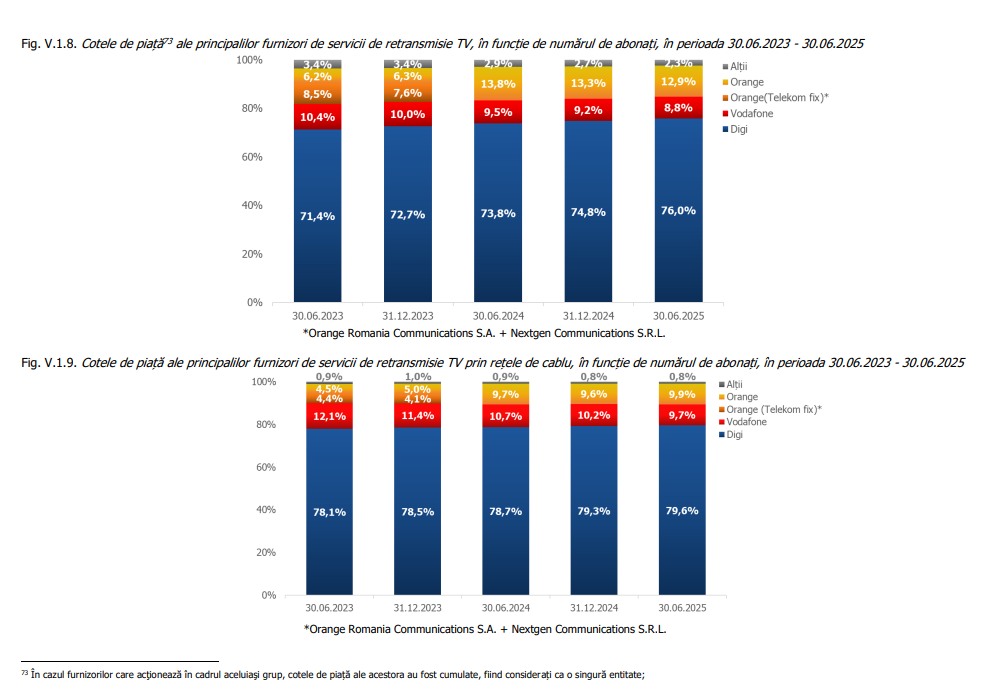

Din punct de vedere al cotelor de piață, Digi continuă să fie, fără emoții, liderul absolut al serviciilor de televiziune cu plată din România. Cu 76% din totalul abonaților, compania controlează practic trei sferturi din piață, o poziție construită în ani de extindere a rețelelor de cablu și de pachete integrate, în care televiziunea vine la pachet cu internetul și telefonia. Orange se află la mare distanță, cu 13% din abonați, iar Vodafone completează podiumul cu 9%. Diferența dintre Digi și ceilalți jucători nu este doar una de procente, ci una structurală, care ține de acoperire, prețuri și de faptul că televiziunea a fost mereu un serviciu central în strategia Digi, nu un produs secundar.

|

| Tehnologii de retransmisie - Sursa imagine: ANCOM |

La nivel de tehnologii de distribuție, cablul își continuă marșul lent, dar sigur. Numărul abonaților la televiziunea prin cablu a ajuns la aproximativ 7,1 milioane, în creștere cu 2% față de finalul anului trecut. Este un semn clar că, în ciuda discursului tot mai prezent despre streaming și consum on-demand, cablul rămâne o soluție comodă și predictibilă pentru foarte mulți utilizatori.

|

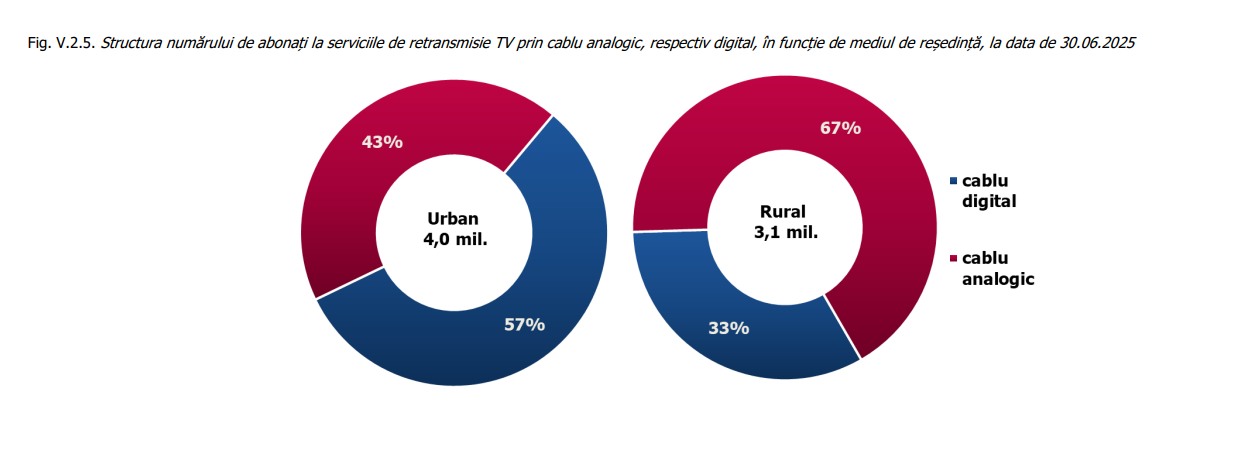

| Cotele de piață tv cablu analogic și digital - Sursa imagine: ANCOM |

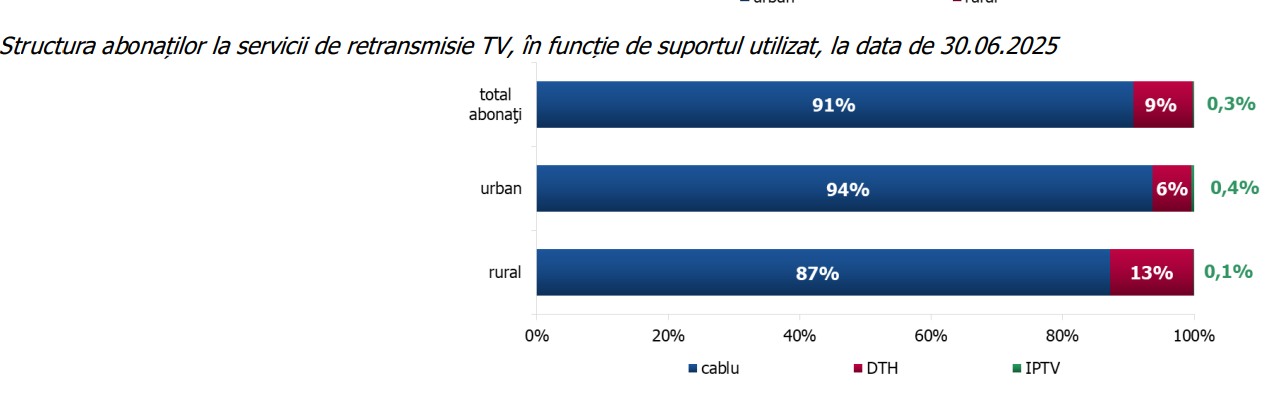

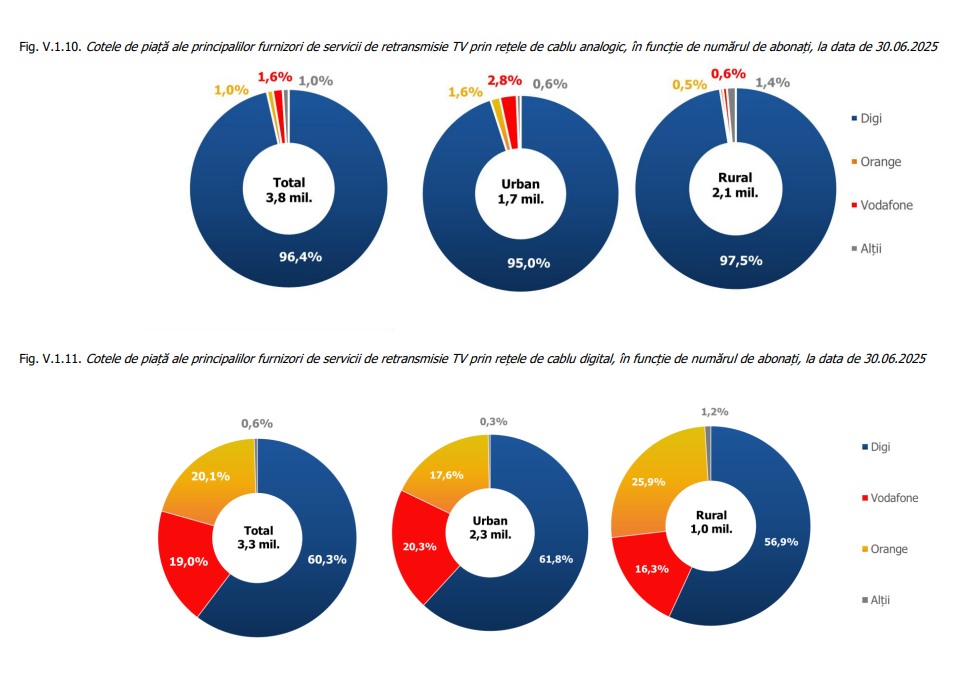

În mediul urban, unde sunt înregistrați aproximativ 4,0 milioane de abonați la cablu TV, televiziunea digitală este majoritară, având o pondere de 57% din total. Restul de 43% dintre abonații urbani folosesc în continuare televiziunea analogică prin cablu.

|

| Cotele de piață tv prin toate tehnologiile (cumulat) - Sursa imagine: ANCOM |

Chiar dacă digitalul domină clar orașele, datele arată că analogicul nu a dispărut complet din mediul urban și rămâne prezent într-o proporție încă semnificativă, în special în rețelele mai vechi sau în cazul abonaților care nu au migrat către echipamente digitale. În mediul rural, structura este inversată. Dintr-un total de aproximativ 3,1 milioane de abonați la cablu TV, televiziunea analogică este predominantă, cu o pondere de 67%, în timp ce televiziunea digitală reprezintă doar 33%. (nr: desigur, e posibil ca multi abonați sa plătească serviciul tv analogic, care este mai ieftin, dar de fapt sa folosească serviciul de tv cablu pentru a recepționa canale tv digitale la liber cu ajutorul unui televizor cu tuner DVB-C).

Privite împreună, aceste date arată că, deși la nivel național televiziunea digitală prin cablu este dominantă, analogicul rămâne încă relevant în mediul rural, unde continuă să deservească majoritatea abonaților de cablu. Diferența urban–rural este una structurală și explică de ce procesul de digitalizare completă a cablului TV nu este încă finalizat în România.

|

| TV cablu digital vs analogic - Sursa: ANCOM |

În același timp, televiziunea prin satelit, segmentul DTH, continuă să piardă teren, cu o scădere de 11%, ajungând la o pondere de doar 9% din totalul abonaților. Practic, satelitul rămâne relevant aproape exclusiv în zonele unde cablul nu ajunge sau pentru utilizatori foarte specifici, care preferă această soluție din motive de infrastructură sau costuri.

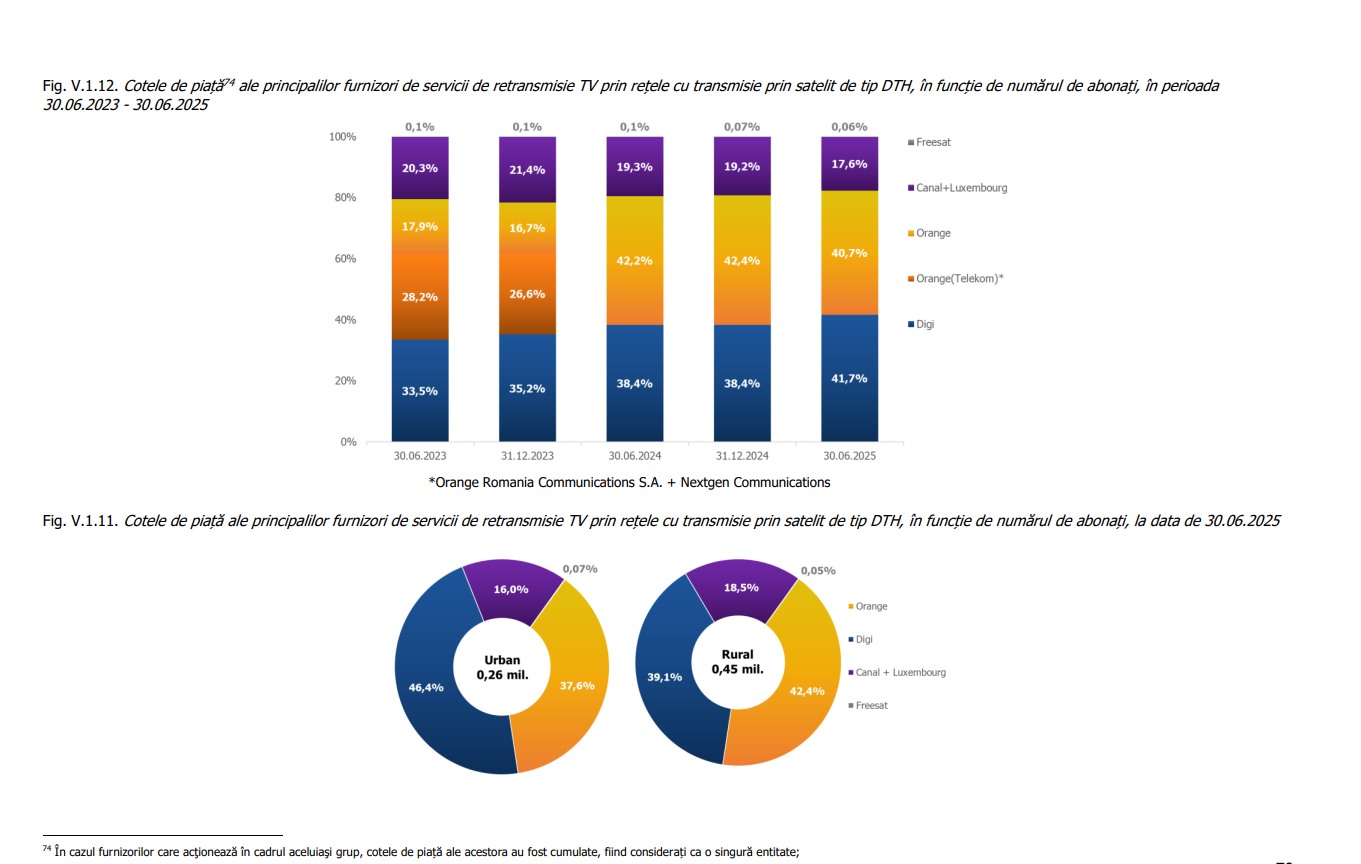

La jumătatea anului 2025, serviciile de televiziune prin satelit de tip DTH totalizau aproximativ 0,71 milioane de abonați, fiind utilizate preponderent în mediul rural. În mediul urban, unde existau aproximativ 0,26 milioane de abonați DTH, structura pieței era următoarea: Digi: 46,4%, Orange: 37,6%, Canal+ Luxembourg: 16,0%, Freesat: aproximativ 0,07%. În mediul rural, unde numărul abonaților DTH era semnificativ mai mare, aproximativ 0,45 milioane, distribuția era diferită: Orange: 42,4%, Digi: 39,1%, Canal+ Luxembourg (Focus Sat): 18,5%, Freesat: aproximativ 0,05%.

|

| Situația DTH - Sursa: ANCOM |

Nr. total de furnizori operaționali de servicii tv cu plata a fost de 73 la jumătatea acestui an, din care 70 ofereau tv prin rețele de cablu, 4 prin rețele satelit DTH si 4 prin rețele IP (unii operatori oferă servicii prin mai multe medii de propagare).

După televiziune, internetul fix este probabil serviciul care spune cel mai bine povestea transformării digitale din România. La jumătatea lui 2025, sunt înregistrate 6,9 milioane de conexiuni de internet fix, în ușoară creștere, cu aproximativ 1%, față de finalul anului 2024. Creșterea nu este spectaculoasă ca volum, dar devine extrem de relevantă atunci când ne uităm la calitatea conexiunilor. Peste 2,5 milioane dintre aceste conexiuni permit viteze de cel puțin 1 Gbps, ceea ce înseamnă că 37% din totalul conexiunilor fixe sunt deja în zona Gigabit.

Interesant este că acest avans vine în special din mediul rural, acolo unde, în ultimii ani, operatorii au investit masiv în extinderea rețelelor de fibră. Rata de penetrare a internetului fix a ajuns la 84 de conexiuni la 100 de gospodării, cu o diferență încă vizibilă între urban, unde penetrarea este de 89%, și rural, unde se situează la 78%. Chiar și așa, pentru o țară cu un profil demografic și geografic precum România, aceste valori sunt semnificative și arată că internetul fix a devenit un serviciu aproape universal.

Consumul de date pe rețelele fixe continuă să crească într-un ritm susținut. Traficul mediu lunar a ajuns la 97 GB per locuitor, cu un avans de 8% într-un singur an. Această cifră reflectă nu doar creșterea calității conexiunilor, ci și schimbarea modului de utilizare. Streamingul video la rezoluții tot mai mari, munca de la distanță, jocurile online și backup-urile în cloud sunt deja parte din rutina zilnică pentru milioane de utilizatori.

Și aici, piața este extrem de concentrată. Digi domină clar segmentul de internet fix, cu 73% din totalul conexiunilor. Orange se află pe locul al doilea, cu 15%, iar Vodafone ocupă poziția a treia, cu 10%. Diferențele sunt explicate nu doar prin prețuri, ci și prin faptul că Digi a fost primul care a implementat la scară largă fibra optică, inclusiv în localități mici, unde alți operatori au ajuns mult mai târziu sau deloc.

Internetul mobil este, poate, cel mai dinamic segment al pieței telecom. La jumătatea anului 2025, sunt active 21,8 milioane de conexiuni de internet mobil, dintre care 18,7 milioane au utilizat rețele 4G și sau 5G. Deși 5G este prezent în discursul public de câțiva ani, datele arată clar că rețelele 4G rămân coloana vertebrală a traficului de date mobile, susținând 92% din totalul traficului.

Cu toate acestea, 5G începe să își contureze un rol tot mai vizibil. Aproximativ una din cinci conexiuni de internet mobil a utilizat rețelele 5G, adică peste 4 milioane de conexiuni, iar prin acestea s-au realizat deja 7% din traficul total de internet mobil. Este un început care arată că tehnologia începe să fie adoptată nu doar ca etichetă comercială, ci ca soluție reală pentru consumatori.

Traficul mediu lunar de internet mobil a ajuns la 14 GB per locuitor, în creștere cu 6%, ceea ce înseamnă aproximativ 460 MB pe zi. Dacă adunăm consumul de pe mobil cu cel de pe rețelele fixe, rezultă un trafic mediu total de 111 GB lunar per locuitor, o valoare care spune foarte clar cât de dependentă a devenit viața digitală de conectivitate.

Din punct de vedere al cotelor de piață pe internet mobil, competiția este mult mai strânsă decât pe fix. Orange conduce, cu 35% din conexiunile active, urmat îndeaproape de Digi, cu 32%, și de Vodafone, cu 21%. Diferențele dintre primii doi sunt relativ mici și arată o piață mult mai echilibrată, în care strategiile comerciale și investițiile în rețea pot schimba rapid ierarhiile.

Telefonia mobilă, serviciul care a stat la baza expansiunii telecom în ultimele decenii, intră tot mai clar într-o fază de maturitate. Numărul total de cartele SIM active a revenit la 23 de milioane, cu o creștere de 1%, susținută aproape exclusiv de abonamente, care au crescut cu 3%. În același timp, numărul cartelelor preplătite active a scăzut cu 5%, un semn clar că utilizatorii preferă tot mai mult predictibilitatea și pachetele integrate.

Traficul de voce este în continuare pe un trend descendent. În prima jumătate a anului 2025, s-au înregistrat 27,8 miliarde de minute vorbite, cu 3% mai puțin decât anterior. În medie, un locuitor vorbește puțin peste 4 ore pe lună, o valoare care reflectă migrarea comunicării către aplicațiile de mesagerie și apelurile prin internet.

La nivel de operatori, Orange rămâne lider la numărul de cartele active, cu 34%, urmat de Digi, cu 30%, și Vodafone, cu 24%. Chiar dacă diferențele nu sunt uriașe, ele arată o piață în care fiecare procent contează și în care fidelizarea clienților devine poate mai importantă decât atragerea de noi utilizatori.

Dincolo de volume și cote de piață, imaginea de ansamblu este completată de evoluția veniturilor. În prima jumătate a anului 2025, veniturile totale din sectorul telecom au ajuns la 7,9 miliarde de lei, în ușoară scădere, cu aproximativ 1%. Principala cauză este diminuarea veniturilor din telefonia mobilă, un segment aflat sub presiunea concurenței și a schimbării comportamentului de consum.

Orange rămâne lider la capitolul venituri, cu 33% din total, urmat foarte aproape de Digi, cu 31%. Vodafone se află pe locul al treilea, cu 23%. Diferențele relativ mici dintre primii doi jucători arată o competiție extrem de intensă, în care strategiile de preț, pachetele convergente și investițiile în infrastructură pot înclina rapid balanța.

Piața telecom din România este una matură, dar departe de a fi statică. Televiziunea rămâne stabilă, internetul fix crește în calitate mai mult decât în volum, internetul mobil se transformă sub influența 5G, iar telefonia clasică își pierde treptat din importanță. Toate aceste evoluții conturează o piață în care accentul se mută tot mai mult de la numărul de conexiuni la valoarea și calitatea experienței oferite utilizatorilor, iar acesta este, probabil, cel mai important semnal transmis de datele pentru prima jumătate a lui 2025.

Raportul complet poate fi consulat dând click AICI.

Care e părerea ta? Începe discuția despre subiectul „Analiza pieței de televiziune cu plată, internet si telefonie la jumătatea anului 2025. Ce operatori domină în România?”.

Trimiteți un comentariu

☑ Comentariile conforme cu regulile comunității vor fi aprobate în maxim 10 ore. Dacă ai întrebări ce nu au legătură cu acest subiect, te invităm să le adresezi în Grupul Oficial HD Satelit.